Mercado Nacional

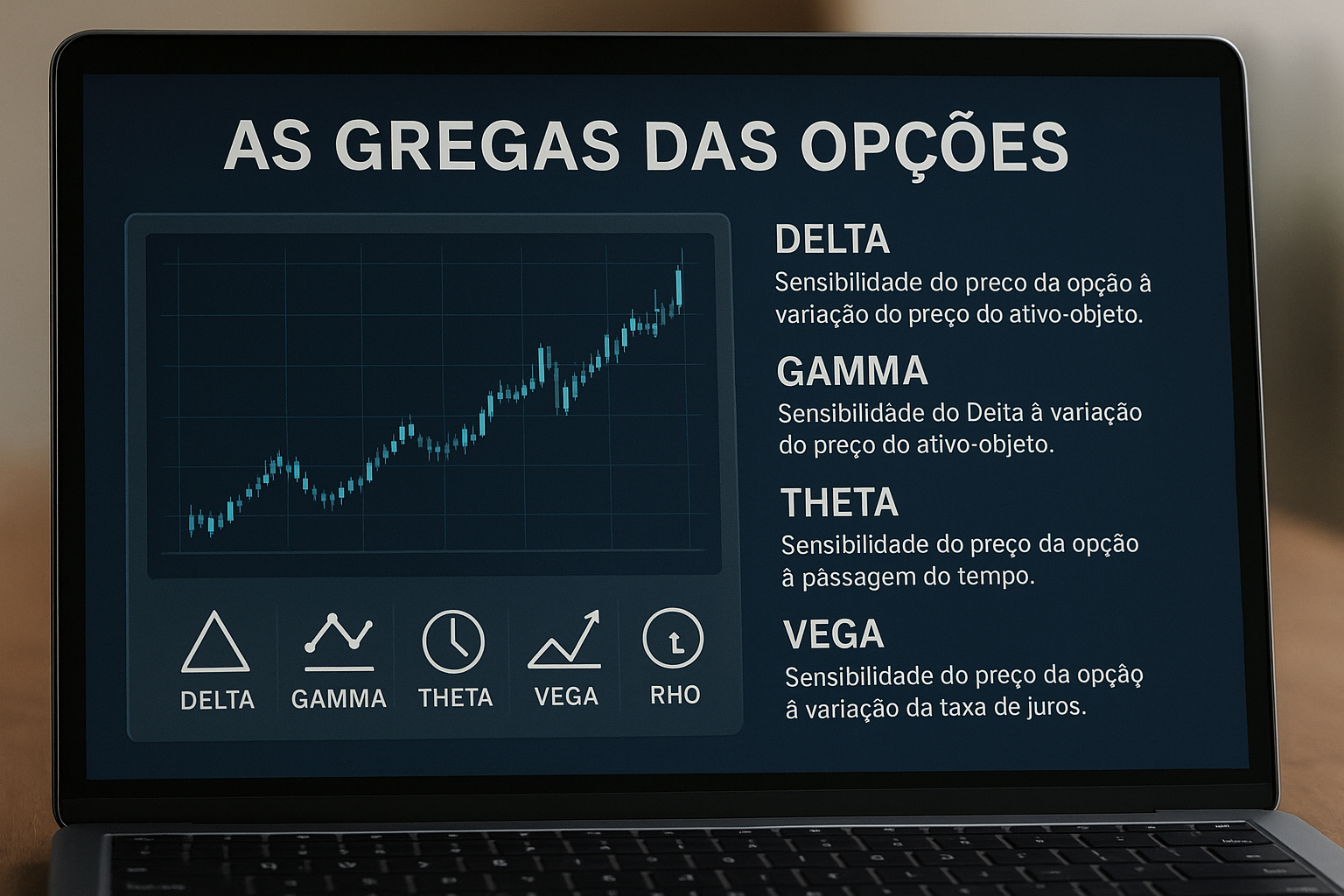

As Gregas das Opções para iniciantes.

Introdução às Gregas

Ao entrar no mundo das opções, muitos investidores logo percebem que o preço desses contratos não se move de maneira linear ou óbvia em relação ao ativo-objeto. Diferente de uma ação, cujo preço varia diretamente com a oferta e a demanda, uma opção é influenciada por diversos fatores: tempo, volatilidade, taxa de juros e, claro, o próprio preço do ativo.

Para medir esses impactos, os traders utilizam as chamadas Gregas. Elas são métricas matemáticas que ajudam a entender como o valor de uma opção pode mudar diante de diferentes condições do mercado. Apesar de parecerem complexas à primeira vista, as Gregas funcionam como um “mapa” para quem quer operar opções com mais clareza e consciência de risco.

Neste artigo, vamos explorar as principais Gregas – Delta, Gama, Theta, Vega e Rho – de forma simples e prática, mostrando como cada uma delas influencia os preços e como você pode utilizá-las no seu aprendizado.

Delta: a direção do movimento

O Delta mede o quanto o preço de uma opção varia a cada movimento de R$1,00 no ativo-objeto.

- Um Delta de 0,5 em uma opção de compra (CALL), por exemplo, significa que, se a ação subir R$1,00, o prêmio da opção tende a subir R$0,50.

- Para opções de venda (PUT), o Delta é negativo, pois o valor da PUT aumenta quando o ativo cai.

Além disso, o Delta também indica a probabilidade aproximada de a opção terminar no dinheiro (ITM) no vencimento. Uma opção com Delta de 0,7, por exemplo, tem cerca de 70% de chance de terminar com valor intrínseco.

👉 Exemplo prático: imagine PETR4 cotada a R$30,00. Uma CALL com Delta de 0,6 pode subir R$0,60 se PETR4 subir para R$31,00.

ITM, ATM e OTM

- In the Money (ITM): opções com preço de exercício favorável em relação ao ativo (ex.: CALL com strike abaixo do preço atual).

- At the Money (ATM): strike igual ou muito próximo ao preço atual do ativo.

- Out of the Money (OTM): strike desfavorável (ex.: CALL com strike acima do preço atual).

Quanto mais ITM, maior tende a ser o Delta (próximo de 1). Quanto mais OTM, menor o Delta (próximo de 0).

Gama: a aceleração do Delta

Se o Delta mostra a velocidade da opção em relação ao ativo, o Gama mostra a aceleração. Ele mede o quanto o Delta vai mudar a cada movimento de R$1,00 no preço do ativo.

Isso é importante porque o Delta não é fixo. Quando a ação se move, o Delta também muda, e o Gama nos ajuda a prever essa mudança.

👉 Exemplo prático: Se uma CALL tem Delta 0,5 e Gama 0,1, e a ação sobe R$1,00, o Delta passa de 0,5 para 0,6. Assim, a opção se torna ainda mais sensível a novos movimentos.

O Gama costuma ser mais alto em opções ATM e próximo ao vencimento, tornando essas opções mais “explosivas” em termos de variação.

Theta: o tempo como inimigo (ou aliado)

O Theta mede o impacto da passagem do tempo sobre o valor da opção. Como o tempo é limitado, toda opção perde valor extrínseco conforme se aproxima do vencimento. Esse fenômeno é chamado de decaimento temporal.

- Para quem compra opções, o Theta é geralmente negativo: a cada dia que passa, o prêmio diminui se nada mais mudar.

- Para quem vende opções, o Theta pode ser positivo: o tempo joga a favor do lançador, já que a perda de valor extrínseco beneficia sua posição.

👉 Exemplo prático: imagine que uma opção tenha Theta de -0,05. Isso significa que, a cada dia que passa, seu prêmio tende a cair R$0,05, caso preço, juros e volatilidade permaneçam constantes.

O impacto do Theta é maior em opções ATM e próximo do vencimento.

Vega: o peso da volatilidade

O Vega mede a sensibilidade da opção em relação à volatilidade implícita do ativo. Quanto maior a expectativa de oscilação futura, maior tende a ser o prêmio da opção.

👉 Exemplo prático: se uma opção tem Vega de 0,10, um aumento de 1% na volatilidade implícita fará seu prêmio subir R$0,10.

Isso explica por que, em momentos de crise ou eventos relevantes (como resultados de empresas ou eleições), as opções costumam ficar mais caras: o mercado precifica o risco de grandes oscilações.

Para o investidor, entender o Vega é essencial para evitar pagar caro demais por opções em períodos de alta volatilidade.

Rho: o efeito dos juros

O Rho mede a sensibilidade da opção em relação à taxa de juros.

- Para uma CALL, um aumento nos juros tende a aumentar seu valor, já que o custo de oportunidade de carregar o ativo sobe.

- Para uma PUT, um aumento nos juros tende a diminuir seu valor.

👉 Exemplo prático: se uma CALL tem Rho de 0,02, uma elevação de 1% na taxa de juros fará o prêmio subir R$0,02.

Embora o Rho tenha menos impacto no dia a dia do mercado brasileiro (comparado ao Delta, Gama, Theta e Vega), ele se torna relevante em opções de prazos mais longos ou em cenários de grandes variações de juros.

Conclusão

As Gregas são como uma bússola para quem deseja navegar no universo das opções com mais clareza.

- O Delta mostra a direção.

- O Gama revela a aceleração.

- O Theta ensina o impacto do tempo.

- O Vega traz a influência da volatilidade.

- O Rho aponta o papel dos juros.

Compreender esses indicadores é um passo essencial para evoluir como investidor em opções. Eles não apenas ajudam a calcular riscos, mas também permitem montar estratégias mais conscientes, equilibrando ganhos e perdas potenciais.

Para quem está começando, o ideal é aprender aos poucos, usar exemplos práticos e, principalmente, testar estratégias com pequenas quantias ou em simuladores. Assim, você cria familiaridade com as Gregas e passa a enxergar o mercado de opções de forma mais estratégica.

A ação JHSF3 voltou a chamar atenção após apresentar uma forte movimentação de alta em 2025. Além disso, JHSF3 mostra uma estrutura gráfica que, segundo a análise apresentada por Charlles Nader, continua favorável para novas movimentações positivas. Nesse contexto, o ativo passa a ser observado tanto pela sua configuração técnica quanto por alguns indicadores fundamentais destacados durante a análise.

Contexto Estrutural de JHSF3

Ao analisar JHSF3 sob uma perspectiva mais ampla, um dos primeiros pontos observados foi o comportamento do ativo após a pandemia de 2020.

A queda provocada pela pandemia marcou uma importante referência gráfica. Posteriormente, o papel conseguiu se recuperar, formou um pivô de alta, porém não teve força para permanecer acima daquela região por um longo período.

Enquanto diversas ações avançaram de forma significativa entre 2021 e 2024, JHSF3 permaneceu em uma extensa fase de consolidação. Dessa forma, o ativo passou vários anos acumulando sem acompanhar a intensidade da alta observada em outros papéis da bolsa.

Entretanto, a partir de 2025, o cenário começou a mudar. O ativo iniciou uma forte pernada de alta e passou a demonstrar maior força compradora. Segundo a análise, essa movimentação ainda pode não ter terminado.

Para quem busca aprofundar conhecimentos sobre leitura gráfica e tendências, conteúdos educacionais disponíveis no portal da Sharks podem complementar esse tipo de análise técnica: Sharks Investment

JHSF3 no Gráfico Mensal

No gráfico mensal, a leitura apresentada mostra uma mudança importante no comportamento do ativo.

Depois de vários anos sem acompanhar a valorização observada em outras ações, JHSF3 iniciou uma aceleração consistente de alta em 2025. Além disso, o preço permanece dentro de um viés claramente positivo.

Enquanto essa estrutura permanecer preservada, a expectativa apresentada na análise é de continuidade da tendência de alta.

JHSF3 no Gráfico Semanal

O gráfico semanal concentra os principais sinais operacionais observados.

Segundo a análise, existe uma linha de suporte destacada em azul que funciona como referência principal da tendência. Dessa forma, sempre que o preço retorna para essa região e encontra sustentação acima dela, a leitura permanece compradora.

Além disso, desde março de 2026 essa região passou a coincidir com as médias utilizadas na metodologia apresentada, fortalecendo ainda mais a leitura positiva.

A interpretação é objetiva: enquanto o preço permanecer acima dessa estrutura, o papel continua dentro de um cenário favorável para compras.

JHSF3 e os Pontos Operacionais

A operação apresentada possui os seguintes parâmetros:

- Entrada: R$ 11,52

- Stop: R$ 10,13

- Risco aproximado: 19%

- Primeiro alvo: R$ 14,56

- Relação risco-retorno mínima: 2 para 1

Segundo a análise, operações semelhantes já ocorreram anteriormente no papel e atingiram objetivos superiores a duas vezes o risco assumido.

Assim, a expectativa é que JHSF3 possa novamente buscar níveis acima de R$ 14,56 caso a estrutura atual permaneça válida.

Possíveis Alvos para JHSF3

Após superar a região dos R$ 14,56, a leitura apresentada considera a possibilidade de o ativo avançar para faixas próximas de:

- R$ 15,90

- R$ 16,00

- R$ 17,00

- Região de R$ 17,70 em um cenário mais amplo

Contudo, a análise reforça que o primeiro objetivo relevante continua sendo a superação dos R$ 14,56, ponto considerado fundamental para validar a continuidade da movimentação.

Fundamentos Destacados em JHSF3

Além da leitura gráfica, alguns indicadores fundamentais foram mencionados durante a análise.

O primeiro deles é o P/VP de 1,11, indicador que compara o preço da ação com o patrimônio da companhia.

Segundo a observação apresentada, esse nível é portanto considerado próximo da faixa normalmente procurada por investidores que acompanham esse indicador.

Outro destaque é a estrutura patrimonial da empresa.

JHSF3 foi apresentada como uma companhia do setor de consumo cíclico, com atuação em shopping centers, restaurantes e empreendimentos voltados para alta renda.

Além disso, foram citados os seguintes números:

- Valor de mercado: aproximadamente R$ 7,82 bilhões

- Patrimônio: aproximadamente R$ 7 bilhões

- Receita dos últimos 12 meses: R$ 3,61 bilhões

- Lucro dos últimos 12 meses: R$ 1,9 bilhão

Na avaliação apresentada, esses números demonstram uma empresa com patrimônio relevante e boa qualidade operacional.

Dividendos de JHSF3

No quesito dividendos, a análise ressalta que JHSF3 não está entre as maiores pagadoras da bolsa.

Ainda assim, foram destacados os seguintes indicadores:

- Dividend Yield atual: 5,35%

- Média dos últimos cinco anos: 6,76%

Portanto, embora os dividendos sejam considerados um complemento interessante, a principal tese apresentada está relacionada ao potencial de valorização do ativo e não exclusivamente à renda passiva.

Conclusão Estratégica Sobre JHSF3

A leitura final apresentada por Charlles Nader é de que JHSF3 continua dentro de uma estrutura técnica positiva.

Enquanto permanecer acima da linha de tendência de alta observada no gráfico semanal e sustentada pelas médias, o ativo mantém viés favorável para buscar níveis superiores aos atuais.

Por outro lado, a análise ressalta que a oportunidade observada neste momento está mais relacionada a uma operação de swing trade do que a uma entrada típica de holder. Dessa forma, o objetivo principal seria capturar uma possível continuação da pernada de alta em direção às regiões projetadas, sempre respeitando os parâmetros de risco definidos.

A BBSE3 voltou a chamar atenção após apresentar uma nova oportunidade de compra em um importante timeframe. Além disso, BBSE3 continua demonstrando força relativa mesmo em um momento em que o mercado brasileiro perdeu parte do seu impulso. Nesse contexto, a análise mostra que o ativo permanece bem estruturado e pode oferecer uma nova oportunidade operacional para quem acompanha o papel.

Contexto Atual de BBSE3

A análise destaca uma operação anterior realizada no gráfico de 60 dias, que já vem apresentando desempenho positivo. Desde a entrada anterior, o preço caminhou em direção ao rompimento da região dos R$ 37,40, confirmando a boa evolução da estratégia.

Ao mesmo tempo, um novo sinal surge em um timeframe ainda mais relevante. Enquanto muitos ativos sofreram com a recente perda de força do mercado, BBSE3 conseguiu manter sua estrutura preservada, fato que chamou bastante atenção durante a análise.

Dessa forma, a combinação entre a operação anterior e o novo gatilho no gráfico mensal reforça o cenário construtivo para o papel.

BBSE3 no Gráfico de 60 Dias

A operação realizada anteriormente no gráfico de 60 dias continua evoluindo de maneira positiva.

Segundo a análise, o ativo já se aproxima da região do primeiro objetivo projetado. Por isso, a visão apresentada é que, mesmo caso o preço alcance esse alvo intermediário, não seria necessário encerrar completamente a posição.

Nesse cenário, a expectativa passa a ser uma busca pelo objetivo mais amplo projetado pelo gráfico mensal.

BBSE3 no Gráfico Mensal

O principal destaque da análise está na nova entrada identificada no gráfico mensal.

A operação proposta apresenta os seguintes parâmetros:

- Entrada: R$ 35,60

- Stop: R$ 33,49

- Risco estimado: 5,93%

- Alvo projetado: R$ 39,82

- Potencial de ganho: 11,86%

Além disso, a estrutura do gráfico mensal foi descrita como bastante organizada, favorecendo a continuidade do movimento de alta caso o mercado ofereça condições favoráveis.

Consequentemente, o rompimento da região dos R$ 37 pode funcionar como um importante gatilho para acelerar o movimento em direção ao alvo projetado.

BBSE3 no Gráfico Semanal

Outro ponto importante levantado durante a análise envolve o gráfico semanal.

Caso a entrada aconteça apenas na semana seguinte, existe a possibilidade de otimizar a relação risco-retorno da operação. Isso ocorreria porque o investidor poderia utilizar um risco menor, baseado na estrutura semanal, enquanto manteria o mesmo alvo projetado pelo gráfico mensal.

Diante disso, a relação entre potencial de ganho e risco assumido poderia se tornar ainda mais favorável.

Força Relativa de BBSE3 Frente ao Ibovespa

Um dos fatores que mais chamou atenção foi o comportamento de BBSE3 durante os períodos recentes de queda do mercado.

Enquanto o Ibovespa enfrentou momentos de fraqueza, o papel conseguiu sustentar sua estrutura técnica sem apresentar deterioração relevante.

Por outro lado, diversos ativos sofreram perdas mais expressivas no mesmo período. Dessa forma, BBSE3 demonstrou capacidade de absorver a pressão vendedora e permanecer organizada tecnicamente.

Segundo a análise, caso o índice volte a apresentar algum ganho de força, o papel poderá encontrar um ambiente mais favorável para buscar níveis superiores de preço.

Para quem acompanha conceitos de tendência e força relativa no mercado, vale também conferir conteúdos educacionais disponíveis no blog da Sharks Investment, como os materiais sobre análise técnica publicados em Sharks Investment.

Pontos Operacionais de BBSE3

Os parâmetros destacados na análise são:

Entrada Compradora

- R$ 35,60

Stop

- R$ 33,49

Risco

- 5,93%

Alvo

- R$ 39,82

Potencial de Lucro

- 11,86%

Além disso, existe a possibilidade de otimização da operação caso a entrada ocorra posteriormente, utilizando uma estrutura de risco baseada no gráfico semanal.

Conclusão Sobre BBSE3

A leitura apresentada para BBSE3 permanece positiva. A operação iniciada anteriormente no gráfico de 60 dias continua evoluindo bem, enquanto uma nova oportunidade surge agora no gráfico mensal.

Além disso, o ativo demonstrou força ao resistir às quedas observadas no mercado de forma geral. Por fim, a projeção mantém o alvo em R$ 39,82, utilizando a entrada em R$ 35,60 e stop em R$ 33,49, dentro da estratégia apresentada durante a análise.

O mercado financeiro muda constantemente, exigindo que os traders adaptem suas estratégias para sobreviver. Por isso, muitos operadores enfrentam dificuldades graves quando tentam aplicar métodos antigos em cenários de alta volatilidade. No debate entre Marcelo Peretti e Danuza Machado, os especialistas destacaram como as transformações recentes do comportamento do mercado impactam diretamente o gerenciamento de risco e a psicologia do trader. Para lucrar consistentemente hoje em dia, você precisa entender o seu perfil operacional e simplificar a sua tomada de decisão na tela.

1. Definindo o perfil operacional e a relação risco-ganho

Cada operador possui características únicas que definem o sucesso ou o fracasso na renda variável. Por exemplo, o clássico setup de scalper do Charlles Nader exige uma taxa de acerto superior a 70%, pois busca 50 pontos de ganho para 100 pontos de perda . Contudo, nem todo trader possui o equilíbrio psicológico para aguentar essa distorção de risco invertido. O próprio Marcelo Peretti confessa que se atrapalhava no scalper puro, visto que a ganância e a ansiedade o impediam de parar no momento correto.

Portanto, você deve escolher conscientemente entre o scalper agressivo e operações mais longas, que buscam relações técnicas de risco-ganho de 2:1 ou 3:1. Além disso, Danuza Machado reforça que nós sempre levamos os nossos hábitos da vida pessoal para o mercado. Se você age de forma lenta e detalhista no seu cotidiano — como Peretti exemplifica ao demorar meses para escolher uma simples cadeira de escritório —, o scalper rápido trará apenas estresse. Caso contrário, se a sua mente funciona em um ritmo acelerado, estratégias ágeis podem se alinhar melhor ao seu perfil.

2. A estratégia 80/20 como alívio psicológico no Day Trade

Muitos traders sofrem diariamente com a famosa “violinada”, que ocorre quando o preço avança a favor, gera um ótimo resultado provisório, mas retorna e estopa a operação com prejuízo total. Com o objetivo de resolver esse problema crônico, Marcelo Peretti desenvolveu a boleta 80/20 seguindo um conselho de Charlles Nader sobre o Princípio de Pareto. Na prática, essa tática executa a saída parcial de 80% da mão com 45 ou 50 pontos de ganho, deixando os 20% restantes correrem para buscar uma pernada maior.

Consequentemente, o trader coloca o lucro garantido no bolso logo no início do movimento e elimina a dor de ver um trade vencedor virar perdedor. Embora essa matemática de risco-retorno pareça imperfeita na teoria, ela atua como um excelente estabilizador psicológico. Assim, o operador ganha autoconfiança instantânea e protege o seu patrimônio financeiro durante momentos de incerteza.

3. Gráfico limpo contra a perigosa “visão de túnel”

A mente humana possui limitações claras e consegue absorver apenas cerca de 30% das informações visuais e auditivas em momentos de estresse. Por esse motivo, encher a tela operacional com dezenas de indicadores como MACD, IFR, volume e fluxo de ordens apenas atrapalha a sua mente. Quando esse excesso de dados bombardeia o cérebro, o operador entra na perigosa “visão de túnel”, focando em um único ponto e ignorando o contexto geral do mercado.

Para evitar esse colapso cognitivo, Peretti defende o uso do gráfico limpo, operando mini índice apenas com suporte, resistência e médias móveis essenciais. Além disso, você deve criar e seguir rigidamente um checklist estrito antes de clicar em qualquer botão. Dessa forma, o checklist garante a disciplina operacional, transforma suas atitudes em hábitos saudáveis e blinda o seu capital contra o temido “dia de fúria”.

4. Prática e adaptação à nova volatilidade do mercado

O comportamento do mercado brasileiro mudou drasticamente, tornando os movimentos diários muito mais agressivos e gerando velas gigantescas no gráfico. Diante disso, você precisa ajustar o seu gerenciamento de risco de forma puramente matemática.

Por exemplo, imagine que você costuma operar com 10 contratos em uma vela clássica de 100 pontos de stop. Se você se deparar com uma vela volátil de 300 pontos, você deve reduzir sua mão para apenas 3 contratos. Dessa maneira, você mantém exatamente o mesmo risco financeiro original sem agredir o seu lado emocional. Por outro lado, se você optar por manter a quantidade original de contratos, terá de esticar os seus alvos para buscar retornos proporcionais de dois para um.

Acima de tudo, a regra de ouro para o mercado atual consiste em aceitar stops curtíssimos. Se o preço não explodir a seu favor imediatamente após a sua entrada na região de combustão, desmonte a operação rápido e preserve o seu dinheiro para a próxima oportunidade.

Conclusão

Em resumo, o sucesso consistente no day trade não depende de um indicador mágico, mas sim da união perfeita entre o gerenciamento de risco e o controle emocional. Assim como uma adaptação diante do contexto do comportamento da bolsa de valores. Portanto, descubra o seu verdadeiro lugar no mercado, limpe as distrações da sua tela e respeite fielmente o seu metodo operacional.

Assista ao conteúdo completo no canal da Danuza Machado e entenda todos os detalhes dessa aula incrível diretamente no vídeo: http://www.youtube.com/watch?v=ZZhFHMlZnMM.

JHSF3 Vale Comprar Agora? Análise Técnica Aponta Continuação da Alta

3 Erros no Day Trade Que Podem Destruir Seus Resultados

BBSE3 Vale Comprar Agora? Análise Técnica Mostra Nova Entrada no Gráfico Mensal

O Maior Erro do Trader Iniciante: Operar Sem Contexto

Comportamento de mercado e adaptação do trader

A tendência e o perigo das armadilhas no mini índice e dólar

EMBR3 Vale Comprar Agora? Análise Completa e Estratégia no Papel

Trava de baixa com Opções – Estratégias para cenários de queda moderada

As 30 Melhores Ações que Pagam Dividendos no Brasil: Análise das Principais Empresas para Maximizar a Rentabilidade em 2025

Interpretando Indicadores Técnicos: Aprimore Sua Estratégia de Trading

Setores-Chave da Bolsa Brasileira em 2025: Onde Estão as Melhores Oportunidades?

Contratos Futuros de Bitcoin na B3 em 2025: Estrutura, Custos por Contrato e Estratégias de Entrada

Setores Promissores na Bolsa Brasileira para 2025

Liquidez em Opções: Top 5 ações com maior volume para estratégias de PUT

Gerenciamento de Risco no Day Trade: A Estratégia da Planilha 3% e a Busca Consistente por Pontos

Ibovespa Entre 150 e 180 Mil Pontos: Análise Técnica dos Principais Suportes e Resistências para 2026

Sharks Investment School: Invista em Conhecimento e Transforme sua Vida Financeira

Desmistificando o Day Trading: Um Guia para Iniciantes

Mercado à Vista: Um Guia para Iniciantes e Estrategistas

Gerenciamento de Risco no Day Trade: A Estratégia da Planilha 3% e a Busca Consistente por Pontos

Charlles Nader e a Sharks Investments School

Desvendando as Linhas de Tendência: LTA e LTB para Iniciantes

-

Mercado Nacional1 ano atrás

Mercado Nacional1 ano atrásAs 30 Melhores Ações que Pagam Dividendos no Brasil: Análise das Principais Empresas para Maximizar a Rentabilidade em 2025

-

Análise Técnica1 ano atrás

Análise Técnica1 ano atrásInterpretando Indicadores Técnicos: Aprimore Sua Estratégia de Trading

-

Mercado Nacional1 ano atrás

Mercado Nacional1 ano atrásSetores-Chave da Bolsa Brasileira em 2025: Onde Estão as Melhores Oportunidades?

-

Mercado Nacional11 meses atrás

Mercado Nacional11 meses atrásContratos Futuros de Bitcoin na B3 em 2025: Estrutura, Custos por Contrato e Estratégias de Entrada

-

Mercado Nacional1 ano atrás

Mercado Nacional1 ano atrásSetores Promissores na Bolsa Brasileira para 2025

-

Mercado Nacional9 meses atrás

Mercado Nacional9 meses atrásLiquidez em Opções: Top 5 ações com maior volume para estratégias de PUT

-

Profissão Trader1 ano atrás

Profissão Trader1 ano atrásGerenciamento de Risco no Day Trade: A Estratégia da Planilha 3% e a Busca Consistente por Pontos

-

Análise Técnica5 meses atrás

Análise Técnica5 meses atrásIbovespa Entre 150 e 180 Mil Pontos: Análise Técnica dos Principais Suportes e Resistências para 2026